橡胶年初以来经历了两波反弹,RU1909合约三月初高点13220元/吨,6月中旬次高点12550元/吨,每次到达高点之后随之而来都有一波大跌。第一波跌幅2000点,6月中旬这波下跌到现在也有1000点左右跌幅,今年9月合约前期的低点在4月末11200元/吨,现阶段是6月下旬,那么橡胶三季度能否一改颓势呢?本文从供需的角度演绎后市行情。

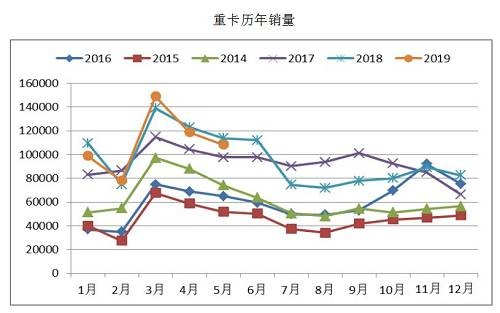

对于天胶需求最大的分项重卡,2018年重卡销量112万辆,今年5月重卡销量10.83万吨,环比下降8.84%,今年1—5月重卡销量55.26万吨,同比下降1.28%。前期由于重卡替换周期以及政策利多的影响基本消化完毕, 而国内目前受到“公转铁”政策、治理超载影响,重卡后市并没有亮点。公路物流运价指数今年一直在低位徘徊,而今年出口受到中美贸易战以及双反影响依然不容乐观,下半年出口、配套、替换需求转弱是大概率。

新的充气橡胶轮胎出口数量

出口美国全钢胎数量

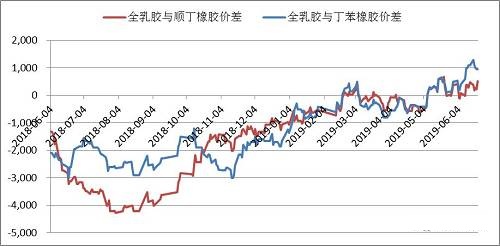

从替代角度看,合成胶2017年大涨后价格多数时间升水天胶,天胶和合成的替代总量大概在35万吨左右,经历了2017年和2018的替代(2018年替代达到极值),前期轮胎厂和制品能替换的基本已经替换完。不过今年开始合成胶逐渐贴水天胶,5月份以后贴水逐渐增大,全乳胶对丁苯的升水近期达到1000,合成胶对天胶的边际替代增量今年没有,反而是合成胶对天胶的反替代。

由于最近几年的期货盘面高升水,每年生产的全乳胶都流入期货交割库以及国内近几年套利盛行导致国内橡胶库存高企。上期所库存最新数据426905吨,仓单数量415730吨,从季节性看后市期货库存将持续增加,而区外库存隆众数据截止6.14日,青岛地区样本仓库一般贸易天然橡胶库存合计41.09万吨,保税区库存14.56万吨。

区外库存下降主要原因,一是海关5月以来严查混合胶政策导致工厂大量提库内现货,二是目前国外倒挂严重,泰国等主产国加工亏损严重,国外前几个月处在停割季及开割初期,目前阶段国内处在去库存周期。由于老仓单的压制作用,7、8月市场预计仍然走交割逻辑,不过如果越南3L后面进口出现问题,国产老全乳胶后面利于消化,9月的底部预计将提高相比去年。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 橡胶:维持弱势 中期有下跌趋势行情

下一篇> 目前天然橡胶基本面仍偏空

相关推荐

- 国内供应尚存不确定性 橡胶期货长期弱势尚未扭转

![国内供应尚存不确定性 橡胶期货长期弱势尚未扭转]()

- 截至9月16日当周,国内轮胎企业全钢胎成品库存46天,周环比持平;半钢胎成品库存45天,周环比持平。2022年8月全球轻型车销量同比增18%至690万辆。

- 橡胶期货 申银万国期货 橡胶 期货 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓