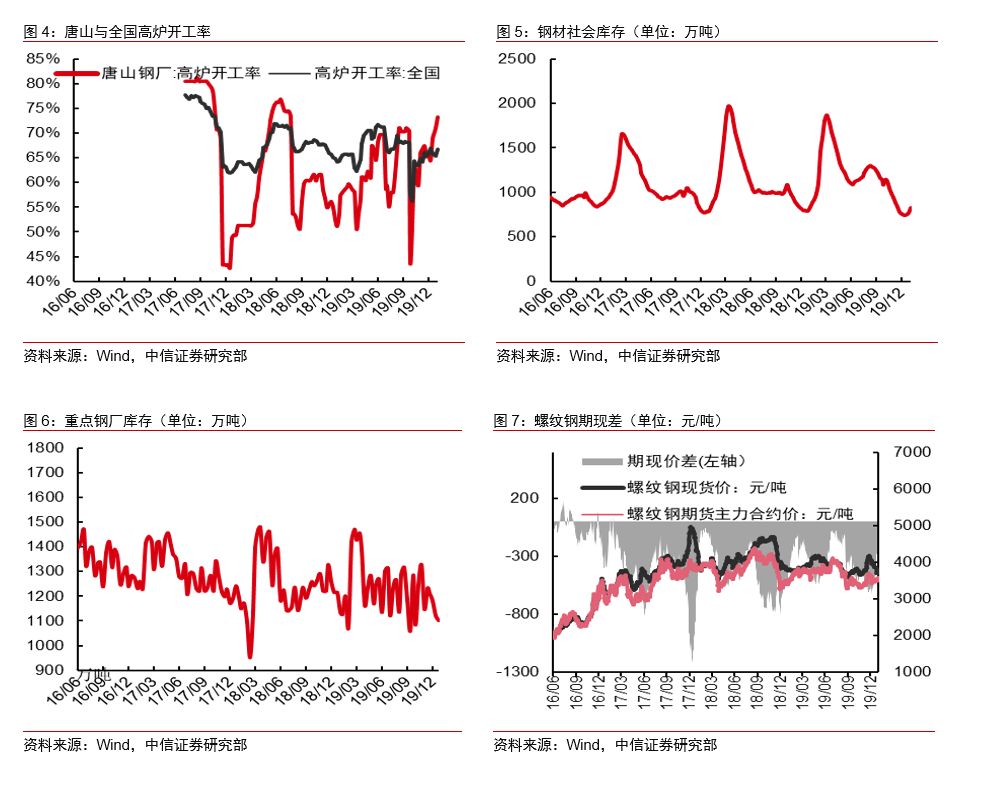

春节临近前需求弱势,冬季废钢供应充足使得长流程钢厂保持较高产量,春节累库量可能创历史新高。但由于短流程的强支撑作用,预计节后华东螺纹现货底部支撑为3600元,看好上半年需求端带来的钢价及股票表现。

春节临近需求渐弱,高产量导致的高累库速率逐渐体现。现在离春节还有3周,以农历时间来进行对比,目前的情况是库存总量处于近几年的最低,但是累库速度是近几年的最高。较高的累库速度是由较高的产量带来的,核心是长流程钢厂在利润不错的情况下维持了明显高于去年同期的产量,其中长流程的废钢消耗是比农历去年同期高15%。电炉则是利润处于低位,产量也与去年同期基本持平。今年冬季由于废钢价格比较坚挺,供给也比较充足,钢企的废钢库存在这两个月时间有了明显的回升。目前的库存水平比10月份的最低位高出了40%左右,与去年同期基本持平。废钢整体的供应是较充足的,预期后续长流程钢厂仍将保持较高的废钢添加量,使得产量保持在历年最高水平。随着春节渐近,需求逐渐走弱,我们认为由于产量的缘故,今年春节可能会产生历年最大的累库量,从而使节后钢价短期回落,下游需求充分启动后再继续上行。

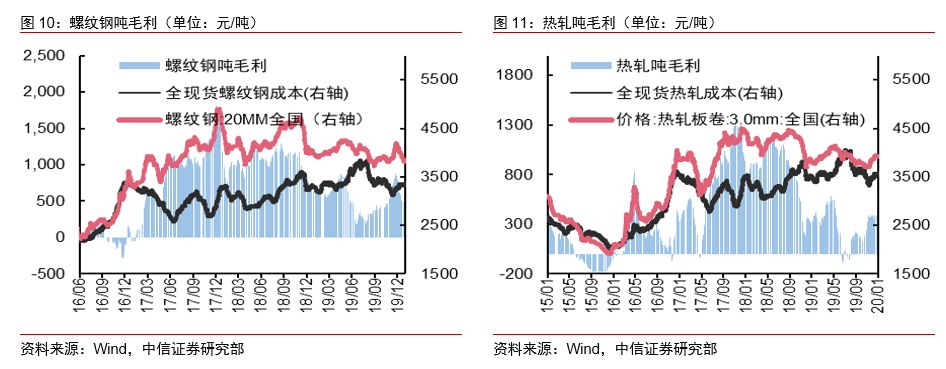

四、黑色产业链利润变化:利润下行空间不大,短流程支撑效应已开始体现

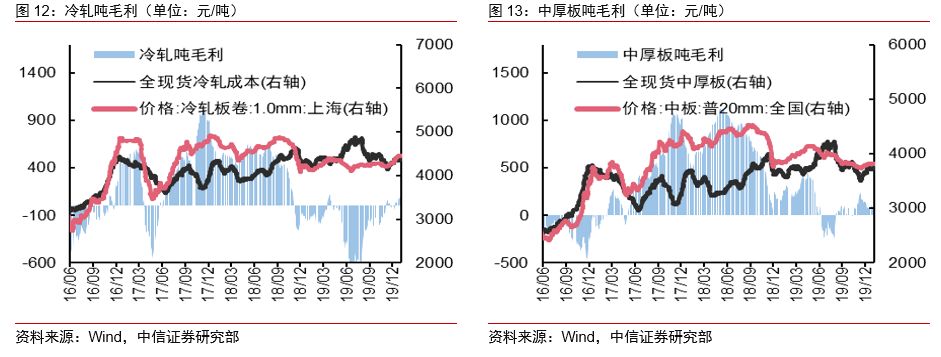

本周冷轧、中厚板、螺纹钢、热轧利润均下跌。据利润模拟模型,与前周相比,螺纹吨毛利下降41.14元/吨至350.57元/吨,冷轧吨毛利下降16.36元/吨至285.97元/吨,热轧吨毛利下降18.13元/吨至404.11元/吨,中厚板吨毛利下降14.59元/吨至210.30元/吨。从需求端的基本面来看,预计长强板弱的格局仍将持续。

判断节后华东螺纹底部支撑在3600元,看好上半年需求带动的钢价上行。本周螺纹钢价回稳,基本符合前周我们对螺纹现货价格下跌空间有限的判断。虽然我们预期今年春节有较大的累库压力,但我们对上半年整体的节奏是偏乐观的,钢价在高累库量造成的短期压力后仍有继续上行潜力。一方面按照华东电炉-50元的吨毛利来看,现在螺纹钢的估值并不高。按废钢价格再下移50元计算,预期节后废钢对华东螺纹现货的底部支撑在3600元左右。上半年钢价上行的节奏将由需求驱动,在政策加强逆周期调节的节奏下,预期基建上行,地产维持韧性,钢价和钢铁股均有上行空间。此外我们对于供给端的担忧程度也是上半年小于下半年,因为置换产能的集中投产在6月份和12月份,预计供给端的新增压力在上半年也不会比较明显。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 供需矛盾转弱 四季度螺纹钢暂以区间思路对待

- 根据周四钢联发布的数据,螺纹钢厂库增加2.02万吨至225.35万吨,社库增加15.98万吨至496.27万吨,表需减少32.24万吨至289.08万吨。

- 螺纹钢期货 螺纹钢 期货 钢材 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓