四月开局,连粕期货主力合约大幅下挫,失守3000点,随后跌破了2900一线,可谓节节后退,期现价格一跌再跌。三月份一路高涨的豆粕曾一度被称为农产品中的“黄金”品种,为何于四月份跌下神坛?在大豆、豆粕库存持续多年低位形势下,豆粕将何去何从?

国内大豆库存拐点出现 油厂开机率有望回升

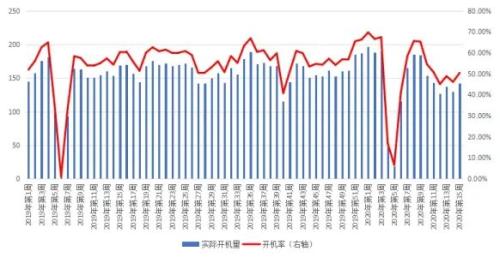

国内内供应方面,据海关数据,1-2月份进口大豆1351.4万吨,3月份我网统计大豆实际到港450.5万吨,进口量偏低,导致大豆库存持续下降至五年来新低水平。但是,我的农产品网对国内111家主要油厂调查显示,2020年第16周,全国主要油厂大豆库存为246.86万吨,较上周增加17.15万吨,增幅7.29%,大豆库存已连续三周上升,第16周(4月13日至4月19日)国内大豆压榨预计为164.45万吨,开机率为58.32%。据了解四月份大豆到港预计670万吨,五月份到港预计1100万吨。随着后续到港的增加,大豆库存紧张的局面也将有所缓解,油厂开机率也将有所回升,豆粕库存持续多年低位的局面也将改善。

全国主要油厂大豆库存

全国主要油厂开机率调查

“非瘟”疫苗尚未成功上市 生猪产能恢复需要时日

需求方面,近两周豆粕现货成交量明显下降,其中现货成交30.82万吨,基差成交69.13万吨。今年以来,生猪产能正在呈现逐渐恢复的状态,国家多方措施鼓励生猪养殖,集团企业补栏积极性高涨,不过目前非洲猪瘟疫苗尚未出现,散户及中小企业养殖风险偏高,补栏复养积极性不高,再加上猪周期较长,产能恢复将是一个漫长的过程;另外受新冠疫情的影响,禽类补栏及水产投苗时间有所延后,短期内豆粕需求很难有大幅改观。

综上所述,2020年美豆意向种植面积高于去年,再加上2019/20年度大豆年末库存预估超预期上调,总体上全球供应前景仍将宽松。美豆短期仍将震荡运行,后续的天气因素、疫情发展是否影响劳动力等情况都会影响到实际播种进度及种植面积;国内方面,随着后续到港增加,大豆、豆粕紧张局面将有所缓解,现货价格或将承压回落。同时5-6月巨大的到港量将对未来豆粕现货价格造成潜在压力。

温馨提示:WTI原油周一跳涨8%后转跌3%。具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 股指期货行情怎么看

- 股指期货合约是什么

- 股指期货杠杆交易是什么

- 股指期货的概念是什么

- 股指期货个人可以交易吗

- 股指期货中什么叫多头平仓