与传统基建相比,新基建的不同之处主要在于“创新”和“补短板”,但新基建并不能替代传统基建,当前传统基建仍然占据主导地位,新基建是对于传统基建的拓展和补充。从新基建的七大领域来看,新基建发展潜力巨大,但与传统基建不同,新基建项目对于钢材的直接需求比较有限。且须注意到,在相同投资规模下,新基建占比提升会导致基建总体上对于钢材的需求趋弱。因此在更积极基建政策出台之前,以当前的投资力度,应谨慎看待基建对于钢材的需求推动作用。

二、专项债持续发力,或成基建增量资金的主要来源

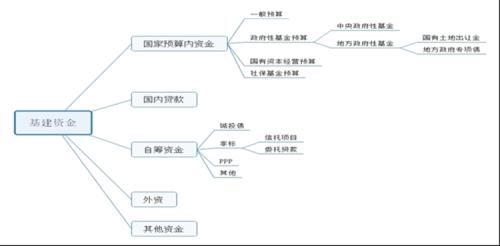

在经济因疫情爆发受到较大冲击的背景下,有理由相信政府在制定今年重点工程项目投资计划时应当更加激进一些。但从当前已有数据来看,不管是总投资额还是年内计划投资额较2019年并没有很明显的增长,就年内计划投资来看,河北、云南、重庆、宁夏四省同比还出现了一定幅度的下降。制约基建投资增长的主要因素还是在于项目资金来源。根据2016年统计局公布的数据:在我国基建资金构成中,基建自筹资金占比60%左右,国家预算内资金占比16%,国内贷款占比15%,利用外资占比仅1%。

图表3:基建资金来源构成一览

数据来源:国家统计局,大有期货投研中心

占比最高的自筹资金主要来自城投债、非标融资(信托项目、委托贷款)、PPP等,一般是政府隐性负债的表现。随着2017年政府严查表外融资以及资管新规的出台,表外融资渠道关闭,地方政府自筹资金缩减明显,目前主要来自于城投债和PPP两项。

PPP投资总额在2017年快速上升后,当前已进入较为平稳阶段,而且从内部结构来看,识别阶段的投资总额自2017年中以来持续下行,执行阶段投资则反向而行,表明虽然总投资平稳,但多来自于项目后期投资的支撑,新增项目后继乏力,因此PPP对基建投资的增量贡献有限。

城投债方面,为确保国民经济平稳发展,2019年政府加大了基建投资力度来进行逆周期调节,同时为确保基建资金来源,政府适当放宽城投债融资限制。2019年城投债迎来大幅增长,全年发行总量达3.42万亿,总偿还量为2.19万亿,城投债净融资额高达1.23万亿,为2016年以来高点。2020年,为对冲疫情的负面影响,政府基建投资将进一步发力,但目前政府对地方隐形债务的态度仍然比较谨慎,且大量债务到期,偿还压力不小,预计2020年城投债发行带来的基建资金增量比较有限。据中证鹏元预计,2020年城投债发行总量或达3.7万亿,但到期总量也多达2.5万亿,全年净融资在1.2万亿左右,与2019年基本相当。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 预计本周钢铁市场弱势下跌

相关推荐

- 国内复工叠加快速降库 钢材正套仍有参与价值

![国内复工叠加快速降库 钢材正套仍有参与价值]()

- 随着海外疫情快速蔓延,全球性经济衰退的可能性越来越大。虽然我国疫情已经得到有效控制,但全球疫情带来的经济衰退仍可能对我国经济产生较大冲击,这种担忧更多会在远月合约上体现,而国内复工叠加低产量带来的快速降库,使得近月合约走势仍将强于远月,正套仍有参与价值。

- 钢材资讯 螺纹钢 钢材 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易