短期PTA社会库存仍将持续累积,成本崩塌和供需过剩压力集中体现在05合约上,短期05合约将进一步下探,原油企稳后,PTA或迎来底部,后震荡盘整,此时可关注09合约介入多单的机会。跨期套利上,建议近期介入5/9反套。

总结与操作建议:

3月份,PTA或将突破前低,继续下探,后震荡企稳;二季度关注油价指引,若有反弹逢低介入09多单。3月份,受国外爆发公共卫生事件的影响,市场悲观情绪较浓,且目前国外公共卫生事件拐点未至,市场避险情绪仍存,对期价整体利空。从pta基本面来看,OPEC+未就深化减产达成一致意见,远低于市场预期,且4月份开始原油供应有增加的风险,短期原油或继续下行,成本端利空pta。从供需来看,新疆中泰120万吨/年和恒力250万吨/年装置正式为市场贡献增量,市场供应压力陡增,5月份恒力250万吨/年的pta装置存在投产计划,而目前整个纺织服装行业正处于景气下行周期,我们对于终端织造订单的增量较为悲观。终端需求不佳,会逐步负反馈至聚酯端,预计下游聚酯增量也将有限。因此,短期pta社会库存仍将持续累积,成本崩塌和供需过剩压力集中体现在05合约上,短期05合约将进一步下探,原油企稳后,pta或迎来底部,后震荡盘整,此时可关注09合约介入多单的机会。跨期套利上,建议近期介入5/9反套。

第一部分 行情回顾

一、能化品种涨跌幅统计

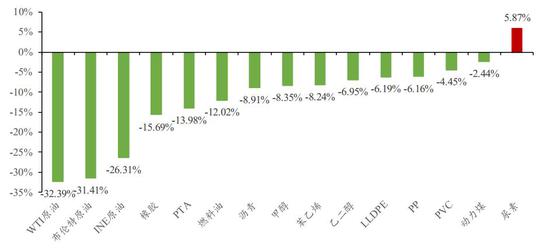

图1 主要能化品种涨跌幅统计

2020年1月至3月初,国内能化品种大多数重心下降,呈现走弱趋势。受全球爆发公共卫生事件的影响,国际原油重心大幅下滑,其中WTI原油、布伦特原油以及INE原油跌幅分别为32.39%、31.41%和26.31%。油价的大幅走弱,带动下游石化品种走弱,pta、燃料油和沥青的跌幅均超过10%。此外,受公共卫生事件的影响,市场下调了对未来需求的预期,PP、苯乙烯、PE、甲醇、乙二醇都有一定程度的下跌。而尿素作为能化与农业的复合期货品种,在春耕行情的带动下,逆市走强。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 分析:LPG期货走势背后的逻辑

相关推荐

- 原油供求平衡表走向宽松 短期油价区间震荡

![原油供求平衡表走向宽松 短期油价区间震荡]()

- OPEC月报,8月份OPEC原油产量增加61.8万桶/日至2965.1万桶/日,沙特增产23.6万桶/日至1105万桶/日;预计2022年全球原油需求增加310万桶/日至10003万桶/日,预计2023年将增加270万桶/日。

- 原油期货 申银万国期货 期货 0

- 原油系全线飘绿 低硫燃料油主力跌逾4%

- 9月16日,国内期市原油系全线飘绿,低硫燃料油主力跌逾4%。具体来看,低硫燃料油主力下跌4.55%,报4550元;燃料油主力下跌2.15%,报2823元;沥青主力下跌1.52%,报3639元;其余品种弱势震荡。

- 内盘播报 期货价格 期货 0

- 弱需求局面稳定 油价长期向上的驱动不足

- 国家统计局数据显示,8月份,生产原油1694万吨,同比下降0.2%,上月为增长3.0%,日均产量54.6万吨。进口原油4035万吨,同比下降9.4%,降幅比上月收窄0.1个百分点。

- 原油期货 原油期货 期货 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓