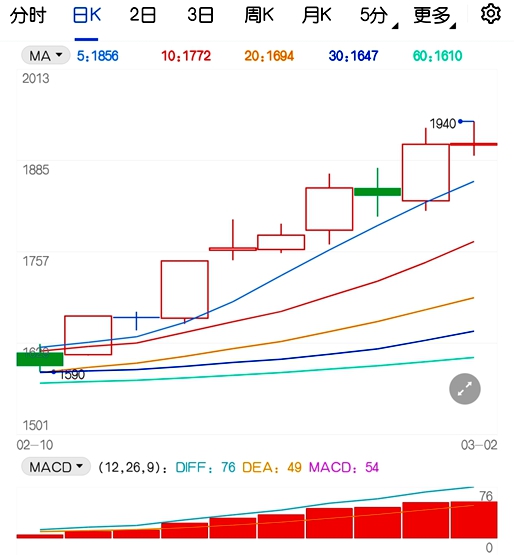

随着春节后玻璃的火热需求,加上中建材招标会议的拉动,市场价格基本涨至1650-1700元/吨左右,释放出了强烈补涨信号,纯碱期货价格也随之突破至1900元/吨上方。

纯碱现有产能仍是重症所在,远月供需或将发生转变。

春节以后,整个纯碱市场走势火热,期现价格双双上涨。节前现货端的纯碱价格约在1450元/吨左右,价格一直受产能过剩的影响处在近10年历史低位。但随着春节后玻璃的火热需求,加上中建材招标会议的拉动,市场价格基本涨至1650-1700元/吨左右,释放出了强烈补涨信号,纯碱期货价格也随之突破至1900元/吨上方。

过去一周内,纯碱库存环比下降5%左右,同比2020年下滑18%,与2020年全年相比偏低,同比2019年增加35%,和2020年以前历史数据相比处于中性偏高的位置。不过考虑到纯碱2019年下半年经历了一轮产能扩张,我们评估当前库存水平中性偏低。虽然纯碱库存整体偏低,但目前的去库趋势和提涨行情并不具备持续性。

截至上周,纯碱整体开工率为82.82%,环比增加1.28%,而这较此前主动去库阶段百分之六七十的开工率有了明显提升。而在较高开工率的背后又是库存的持续下降,也意味着近段时间需求的急剧向好。截至上周,国内纯碱厂家总库存为101.28万吨,较前环比减少6.84万吨,降幅为6.33%。进一步看,在高利润的持续刺激下,即将到来的集中检修期对产量的影响预估也将有所下滑。

从目前的情况来看,近期的较好需求仍难改变纯碱供应过剩格局,一方面,当下玻璃补货夹杂着恐慌和投机性补库,待终端需求情况落地后,将转为按需补货,下游支撑或将衰弱。另一方面,今年上半年纯碱有40-60万吨/年的新产能投产,而同在上半年的5000T/日净浮法产能投产,仅对对纯碱刚性需求提高1.3%。

所以,待近期补库补涨浪潮过后一直到下半年之前,纯碱过剩的格局很难改变。

纯碱在2020年持续面临过剩问题,而供需改善的关键是光伏玻璃产能的投放,预计2021年下半年开始光伏玻璃产能陆续投放,将对纯碱需求侧带来根本性的改善。而目前05合约面临的核心问题仍然是过剩,在过剩产能出清前,纯碱行情将出现反复。

不过,等到下半年以后,随着光伏玻璃新增产能的投产,纯碱的需求也将得以保证,届时纯碱库存消化速度将加快,供应过剩的局面也有望缓解,纯碱远月的价格势必得到拉升。

而纯碱的上行动力还是在于库存消化能力,短期来看,在经历一波大涨后纯碱期货05合约或将面临回调的可能,但下半年以后,纯碱远月合约或将在光伏玻璃大量扩产的拉动下,转变供需局面出现一轮较好上行。

温馨提示:2月份全国期货市场成交量公布,私募机构布局策略暗藏玄机?具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 高库存的压力再度凸显 纯碱期货价格应声而落

![高库存的压力再度凸显 纯碱期货价格应声而落]()

- 市场对2021年纯碱需求的乐观预期支撑纯碱期货主力合约价格连续两次上冲1650一线。而纯碱现货价格在高库存的压力下保持相对稳定,厂家多以顺价去库为主。上周纯碱开工率回升,高库存的压力再度凸显,纯碱期货价格应声而落,迅速向现货价格回归。

- 期货新闻 玻璃 头寸 期货 0

- 一路跌势难停 纯碱期货屡创新低!

![一路跌势难停 纯碱期货屡创新低!]()

- 在玻璃自4月份起一路上涨且不断创新高的牛市行情映衬下,纯碱期货走势一度明显偏弱。进入7月下旬,纯碱期货合约开始止跌向上,一直到8月底都保持一个强势的上涨。然而好景不长,由于缺乏有利的支撑,纯碱期货价格又开始进入深度回调,主力01合约屡创新低,呈现持续弱势。

- 期货新闻 玻璃 0

- 缺乏有力支撑 纯碱期货价格难以摆脱下行的命运

![缺乏有力支撑 纯碱期货价格难以摆脱下行的命运]()

- 总体而言,主力合约纯碱期货价格缺乏有力支撑,加之后期玻璃下游建筑需求逐步转淡,加上春节后的季节性累库,纯碱市场或将进一步恶化。

- 期货新闻 期货市场 玻璃 铝 0

- 三个月下挫近20% 纯碱期货下方还有多大空间?

![三个月下挫近20% 纯碱期货下方还有多大空间?]()

- 在9月初触及上市以来新高之后,纯碱期货长驱直下,接连跌穿多个支撑位,三个月下挫近20%,跌势至今未见结束迹象,纯碱期货价格下方还有多大的空间?

- 期货新闻 多头 玻璃 头寸 0