内需:季节性淡季下,内需提供支撑偏弱。管材开工率受地产颓势影响开工率持续低位,型材、膜料等需求维持中性水平,内需视角看短期内难有向上驱动。

观点与操作策略

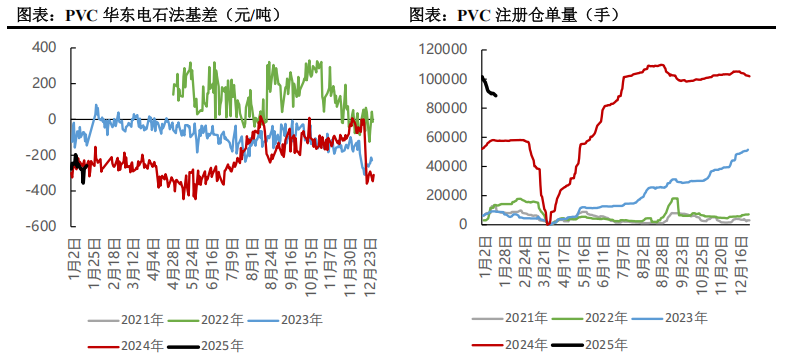

供应:周度 PVC 开工率 81.93%(周度上升 0.93%),总体开工率呈现持稳运行。西北地区限电使得部分企业负荷降低,边际供给压力阶段性有所缓解,且当前部分内地装置出现氯碱综合利润亏损情况,限制了开工率的进一步上行。

内需:季节性淡季下,内需提供支撑偏弱。管材开工率受地产颓势影响开工率持续低位,型材、膜料等需求维持中性水平,内需视角看短期内难有向上驱动。

外需:近期 PVC 出口签单量维持中性偏高水平,印度 BIS 认证确定延期至 2025 年 6月 24 日执行,印度厂商询盘有所增加。

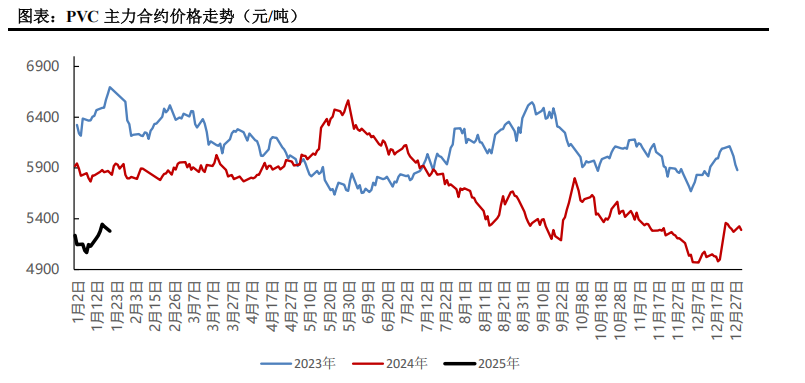

短期内 PVC 价格表现为围绕成本的宽幅波动运行,V2505 合约参考价格区间【5000,5400】。

相关图表

(来源:中信建投期货)

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- PVC受限于供需基本面 期价持续上行动力不足

![PVC受限于供需基本面 期价持续上行动力不足]()

- 1月22日盘中,PVC期货主力合约弱势震荡,最低下探至5265元。截止发稿,原木主力合约报5288元,跌幅0.25%。

- PVC期货 PVC 0

- 需求维持中性水平 短期内PVC表现为宽幅波动

![需求维持中性水平 短期内PVC表现为宽幅波动]()

- 周度PVC开工率81.93%(周度上升0.93%),总体开工率呈现持稳运行。西北地区限电使得部分企业负荷降低,边际供给压力阶段性有所缓解,且当前部分内地装置出现氯碱综合利润亏损情况,限制了开工率的进一步上行。

- PVC期货 PVC 0

- 下游开工小幅上升 预计近期PVC仍震荡偏弱运行

![下游开工小幅上升 预计近期PVC仍震荡偏弱运行]()

- 截至1月17日,整体开工负荷80.21%,环比+1.20%。其中电石法PVC开工负荷80.59%,环比+0.54%;乙烯法PVC开工负荷79.20%,环比+2.95%。

- PVC期货 PVC 0

- PVC中期难改供过于求的弱势 后市空配为主

![PVC中期难改供过于求的弱势 后市空配为主]()

- 1月16日,国内期市能化板块大面积飘红。其中,PVC期货主力合约小幅收涨1.98%,报5346.00元/吨。

- PVC期货 PVC期货 PVC 0

- PVC:供需边际转强但中期压力仍大 盘面反弹空间谨慎看待

- 国内PVC粉市场价格小幅上行,贸易商一口价报盘部分有所上调,点价成交暂无价格优势,局部地区现货货源偏少。下游采购积极性不高,部分采购远期预售货源,整体成交不佳。

- PVC期货 PVC 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |