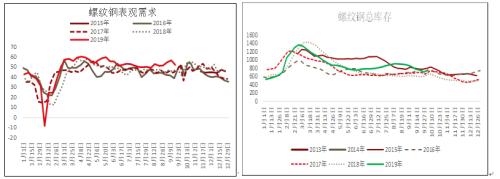

从国庆后首周数据看,相比10月7日,螺纹总库存减少20.5万吨,厂库及社库降幅分别为4.1万吨和16.5万吨,连续4周社库降幅大于厂库,表明现货市场预期较差,投机需求不足,呈现下游主动去库,上游被动补库,这样的库存结构导致社库降到去年同期水平前,现货价格持续承压。

从国庆后首周数据看,相比10月7日,螺纹总库存减少20.5万吨,厂库及社库降幅分别为4.1万吨和16.5万吨,连续4周社库降幅大于厂库,表明现货市场预期较差,投机需求不足,呈现下游主动去库,上游被动补库,这样的库存结构导致社库降到去年同期水平前,现货价格持续承压。

相比需求和库存,产量利空更为明显,也是市场当前关注重点,因为需求较好符合旺季预期,同时需求是阶段性的,后期必然会面临淡季,甚至是房地产周期转换所引发的建材需求强度下滑,因此可以说当前是需求最好的时点,但供给则主要受利润调节,是长期变量。本周产量回升的速度相对较快,由节前353降至314万吨后,10月4日至今就回升至343万吨,唐山新公布的限产方案与之前相比变化不大,高炉利润回升后限产影响会被弱化。因此后期产量变化关键仍取决于废钢供应对电炉的影响,10月3日电炉产能利用率是52%,环比下降5.7%,年内高点为70%,国庆假期后,若电炉产能利用率回升5%以上,则螺纹整体供应压力将会增加。不过节后废钢价格持续上涨,螺纹现货价格则多数下跌,利润收缩下电炉开工可能会受到影响。

截止10月10日,螺纹库存总量同比增加140万吨,增幅22%,较节前扩大。由于市场对需求走弱的预期较强,使得螺纹钢在旺季必须以较快的速度去库才能扭转当前悲观预期。供给上,若后期废钢供应继续受限,影响电炉复产,螺纹产量回升至350万吨。需求上,从水泥产量及螺纹历史表观消费看,国庆后4周螺纹需求存在持平9月或小幅增加的可能,假设未来4周均值在390万吨(9月为386万),则螺纹单周去库40万吨,到11月首周,库存同比增量降至63万吨,依然偏高。如果表观消费能到400万吨,则库存同比增量会降至23万吨。因此国庆后4周需求能否超预期相对关键,但前提仍是利润能压制住产量。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 螺纹钢弱势运行 建议短线维持低买高抛

下一篇> 螺纹钢增仓下行 期价跌破下轨支撑

相关推荐

- 供需矛盾转弱 四季度螺纹钢暂以区间思路对待

- 根据周四钢联发布的数据,螺纹钢厂库增加2.02万吨至225.35万吨,社库增加15.98万吨至496.27万吨,表需减少32.24万吨至289.08万吨。

- 螺纹钢期货 螺纹钢 期货 钢材 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓