目前来看,随着国内多数地区高端价格理性回调,与进口沥青价格基本持平,甚至部分地区价格与进口存在倒挂,或抑制贸易商大量进口沥青意愿,然而作为基础建设刚需,长线未来沥青需求利好支撑仍存,但作为进口沥青主要国家韩国遭遇疫情蔓延势头不减,将导致进口沥青数量预期下降,其余国家亦或受到波及。

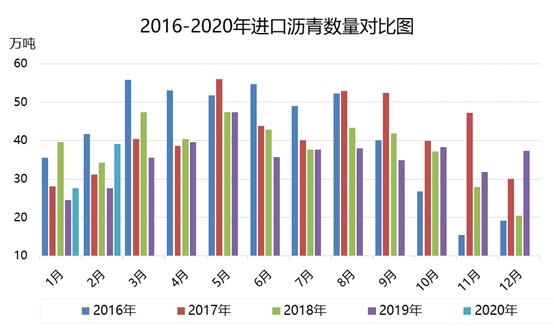

据海关数据显示,2020年1-2月份进口沥青总量约在66.74万吨,同比去年52.21万吨,增加14.52万吨,增幅27.81%,从往年数据来看,由于去年同期沥青产量大幅提升,导致1-2月份进口总量创近五年新低,而2020年1-2月份受制于疫情利空风险限制,下游工程建设恢复周期延长,令炼厂沥青库存高位难以释放,多数炼厂为规避价格下行风险,下降开工率,但原油期货行情走低,令进口沥青价格下滑明显,对国内部分地区高端价格形成套利空间,因此部分进口商外采力度有所提升,进口数量较去年同期出现明显上涨,但从历史数据来看表现相对稳定,1-2月份进口总量并未创出近几年新高,处于往年中等水平。

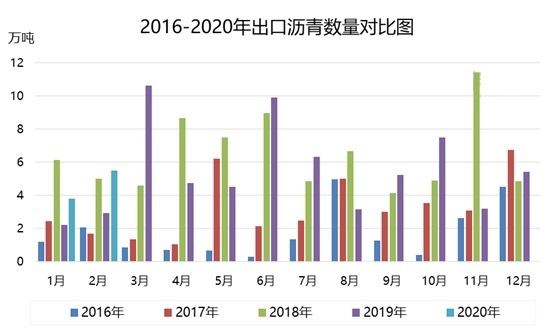

据海关数据显示,2020年1-2月份出口沥青总量约在9.25万吨,同比去年时期总量5.13万吨,增加4.12万吨,增幅高达80.31%。中宇资讯分析认为,由于今年疫情爆发,导致下游终端工程基建等延迟开工,令炼厂外销压力大幅提升,且多数地区物流运输受到限制,因此部分炼厂加大对外出口力度,主要以华东、华南等地区炼厂为主,创近八年同期第二高位,仅次于2018年1-2月出口总量11.12万吨。

后期市场来看,预期3月份进口沥青数量或环比减少,但下降幅度受限,而出口数量亦维持相对高位。目前来看,随着国内多数地区高端价格理性回调,与进口沥青价格基本持平,甚至部分地区价格与进口存在倒挂,或抑制贸易商大量进口沥青意愿,然而作为基础建设刚需,长线未来沥青需求利好支撑仍存,但作为进口沥青主要国家韩国遭遇疫情蔓延势头不减,将导致进口沥青数量预期下降,其余国家亦或受到波及。此外国内沥青市场价格后期存在进一步下滑可能,继续抑制进口沥青数量提升,且前期部分停产炼厂陆续恢复产出,国内沥青资源供应呈现趋涨势头。

温馨提示:布油隔夜暴跌13%,创2002年3月以来新低。具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 需求旺季未至 预计沥青期货以下调为主

下一篇> 沥青期货压制尚存 可做空利润

相关推荐

- 沥青:下跌势头不止 后市继续深跌or筑底反弹?

![沥青:下跌势头不止 后市继续深跌or筑底反弹?]()

- 近期国内疫情平稳过渡,新增确诊率0的天数不断增加,各地区政府加大工程基础建设项目加快开展,对于沥青市场需求提升起到积极促进作用,然而美好的理想终究抵不过残酷的现实,由于国外疫情处于爆发阶段,各国经济遭遇前所未有的重创,各大国际机构纷纷下调未来原油需求量,导致国际油价出现持续宽幅下跌,正当投资者寄望于OPEC与俄罗斯联手减产救市之际,但由于利益分均不平,沙特正式打响价格战,不减反增预期愈演愈烈,把国际油价推下无底深渊。

- 石油沥青期货 期货市场 期货价格 原油期货 0

- 燃料、沥青暴跌后分化 后市走势如何演绎?

![燃料、沥青暴跌后分化 后市走势如何演绎?]()

- 本周燃料油、沥青在暴跌后走势出现分化,未来应重点关注哪些因素?后市走势又将如何演绎?

- 石油沥青期货 燃料油 沥青 0

-- --

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |