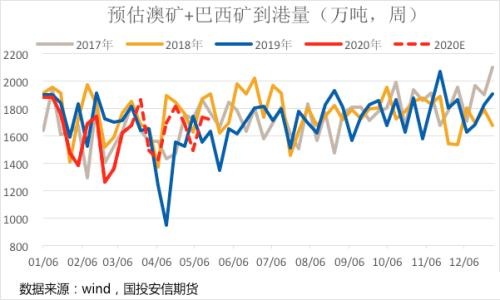

巴西、澳洲等海外主流矿山生产发运大幅下降,国内地矿生产受到新冠疫情影响下降,前期供应持续下降,后期澳洲及地矿供应有所回升,巴西供给恢复速度相对较慢,整体供给将呈缓慢回升态势;同时,国内长流程钢厂始终尽力维持生产,铁矿石需求同比增加,且后期供暖季结束后仍有复产补库预期,使得国内铁矿石供需基本面良好,港口及钢厂等全产业链铁矿石库存持续下降至近年偏低水平,对期现货价格走强形成一定支撑。

1

前期海外发运大幅下滑

后期供给将有所回升

(1)巴西发运持续低位,短期难以大幅回升

年初至今,巴西铁矿石发运量受到连续降雨、港口维修等因素影响持续大幅下滑,近期虽自历史低位回升,但仍未恢复至正常水平。据MYSTEEL数据,年初至3月13日,巴西全球发货量同比下降2029万吨/30%,VALE全球发运量同比大幅下降1957万吨/32%。前期,VALE将1季度产量目标下调500万吨至6300——6800万吨后,近期VALE宣布暂停马来物流中心作业至3月底,预计不会对2020年全年产、销量产生影响,但对一季度的销售量产生约80万吨的影响。因此,推算近期国内巴西矿到港量难以大幅回升,且按近期生产发运情况看,VALE需迅速提高产销量才可能完成一季度、全年产销目标,甚至存在难以完成的可能。

(2)澳矿产销季节性回升

年初,澳洲铁矿石发运量受力拓例行检修及热带气旋Damien等影响而有所下降,近期生产发运已经恢复至正常水平,但据MYSTEEL数据,年初至3月13日,澳洲到中国的发运量仍同比下降约1525万吨/10%。后期,澳洲主流矿山将尽力维持、提高产销量,以完成财年发运计划。

(3)地矿产量迅速恢复

前期受新冠疫情影响,国内地矿产量有所下滑,据统计局数据,1-2月份,我国铁矿石原矿产量为11119.0万吨,同比下降4.6%。随着我国新冠疫情迅速有效控制,各行业迅速复产复工,预计目前高矿价下,国内矿山生产将迅速恢复正常,且可能会阶段性争取高产。

2

钢厂生产积极改善

后期仍有复产补库预期

节后至今,虽然国内钢厂利润虽然已大幅压缩至近年低水平,但多数长流程钢厂尽力维持正常生产,据统计局数据,2020年1-2月全国生铁产量为13233.5万吨,同比增长3.1%。且由于国内疫情已经有效控制,钢厂利润有所回升,成材销售迅速恢复减轻了库存和资金压力,钢厂生产积极性持续改善,叠加供暖季结束后钢厂复产补库需求的预期,将对铁矿石价格形成一定支撑。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 市场消息漫天飞 铁矿石最佳时点已过?

下一篇>已是最后一篇

相关推荐

- 铁矿石基本面强于成材 预计将跟随成材下跌

- 2月下旬,因公共卫生事件在全球爆发,各国下调经济预期,主要风险资产价格大幅下挫,金融市场风险上升。从供需基本面来看,钢铁生产整体供给过剩的担忧仍在,终端下游仅基建有一定增长空间。在这样的大环境下,螺纹大概率三月份下跌为主,建议布局空单为主。交易过程中需关注库存的变化,库存拐点或预示着价格的拐点。原料方面,铁矿基本面强于成材,库存也不存在压力,主要考虑成材端的悲观需求是否会传导到铁矿。预计铁矿跟随成材下跌,也以做空为主。但铁矿供需结构较稳健,若市场情绪修复博弈超跌反弹的行情,可重点考虑铁矿。

- 铁矿石期货 螺纹钢 铁矿石 钢材 0

- 多种大宗商品在下跌 铁矿石为何仍表现强劲?

- 新冠肺炎疫情影响下,叠加沙特发动的原油价格战,国际油价跌至“30美元时代”。原本与之具有较高正相关性的铁矿石价格,却仍处于高位。

- 铁矿石期货 铁矿石 钢材 大宗商品 0

- Mysteel:铁矿石强势难续 基本面最好的时刻或过去

![Mysteel:铁矿石强势难续 基本面最好的时刻或过去]()

- 近期,铁矿石到港量继续回落,而铁矿石期现货震荡偏强。铁矿石供应端偏紧是否能持续?矿价强势又能否延续?

- 研究报告 铁矿石 钢材 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易