自6月中旬开始,纸浆期货价格一直维持在低位震荡,而持仓量持续增加,表明多空双方在底部博弈加剧。期间加拿大CANFOR宣布削减旗下商品浆产能一度诱发了多头强势反击,奈何在基本面羸弱的情况下,再度被打回了原型。目前,浆价仍处于上下两难的境地,而这种处境还要持续多久?

自6月中旬开始,纸浆期货价格一直维持在低位震荡,而持仓量持续增加,表明多空双方在底部博弈加剧。期间加拿大CANFOR宣布削减旗下商品浆产能一度诱发了多头强势反击,奈何在基本面羸弱的情况下,再度被打回了原型。目前,浆价仍处于上下两难的境地,而这种处境还要持续多久?

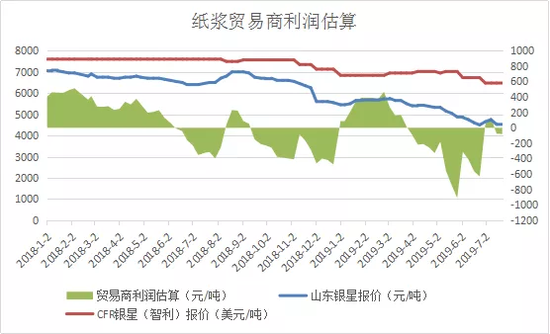

成本端:贸易商处于盈亏边缘 浆价大幅下行空间或有限

随着国内现货浆价持续下跌,上游国外浆价下调幅度有限,加之人民币贬值压力,国内纸浆贸易商利润空间不断不蚕食,目前已经处于盈亏边缘。

注:贸易商利润=国内现货价—【CFR到岸价格*即期汇率*(1+增值税)+其他费用】;

增值税为13%;

其他费用=港杂费50-80元/吨+运输费50-100元/吨=150元左右;

以上数据来源中国浆纸网

随着国外浆厂检修停产,8月份部分国外浆厂外盘报出,狮牌、俄针上涨20美金/吨,银星上涨10美元。国外浆价的持续上调进一步的压缩了贸易商的利润空间,这使得浆价大幅下跌空间有限。

需求端:需求淡季,刚需为主

木浆需求下游主要是文化纸,文化用纸旺季是开学季和出版社招标期间。虽然秋季开学季马上来临,但秋季教材的印刷早已完成。通常情况下,开学季教材招标要提前半年开始,纸厂通常在招标前1个月进行备货。因此,秋季学生教辅材备货期通常在3-5月,不过近两年有出版社1月便与纸厂签订供货合同,这也使得文化纸提前进入需求旺季。从6月份开始进入相对淡季,因此,当前处于消费淡季。

目前市场需求基本以刚需为主,上下游市场供需格局呈供过于求趋势,下游纸企因浆价波动频繁,现各地区纸企减量按需补库,生产库存保持低位水准以规避浆价下跌带来的风险,当前上游贸易企业前期高成本浆未有及时消化面临着亏损,下游纸企原纸也在去库阶段,整体市场呈拉锯博弈趋势。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 美豆进口对大连豆粕影响有限

下一篇> 沪镍领跌金属市场 沪铜上行乏力

相关推荐

- 进口仍处于偏紧状态 纸浆期货延续高位震荡

![进口仍处于偏紧状态 纸浆期货延续高位震荡]()

- 7月,国内纸浆进口总量报收217.6万吨,如果不考虑春节因素,这是国内疫情以来(2020年1月)的最低值。近3个月累计进口量报收1405万吨,低于同期均值1507万吨。

- 纸浆期货 纸浆 期货 0

- 9月16日期货软件走势图综述:纸浆期货主力涨1.88%

![9月16日期货软件走势图综述:纸浆期货主力涨1.88%]()

- 金投网APP行情中心数据显示,截止2022年9月16日下午15:00收盘,纸浆期货主力合约行情信息:最新价:6944,涨跌:128,涨跌幅:1.88%,成交量:299125手,开盘价:6818,昨收价:6830,最高价:6990,最低价:6780。

- 期货软件 纸浆期货 纸浆 0

- 需求问题继续发酵 纸浆期货以宽幅震荡思路对待

![需求问题继续发酵 纸浆期货以宽幅震荡思路对待]()

- 9月9日纸浆库存录得269477.00吨,较上一交易日减少16783.00吨。

- 纸浆期货 纸浆 期货 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓