总的来看,2020年依旧是供需宽松的格局。虽然开割面积增速迎来拐点,但基于明年风调雨顺、单产高的背景下,产量高峰尚未远去,我们预测明年的天胶总产量将高于今年。需求方面,需求改善的可能性较大,先前国三国四销量高峰时期的重卡新车更换需求将拉动明年销量的增长,另外专项债对基建的投入力度加大,运力的增加也将提高重卡轮胎的替换需求。今年10月房地产新开工和竣工面积都以同比20%的速度增长(年内最高增速),房地产行业的韧性再次超过市场预期。此外,中美关系目前取得阶段性缓和,宏观利好也将提振下游市场。

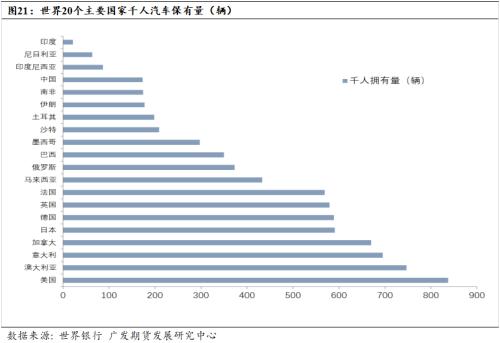

尽管自2018年下半年开始,中国车市就处于下滑态势,但业内不少专家学者对车市前景依然抱有积极态度,从世界银行公布的2019年全球20个主要国家千人汽车保有量数据来看,中国每1000人拥有汽车173辆,位列榜单第17名,第一名美国每1000人拥有汽车837量,是中国的5倍。所以从更长远来看中国车市依旧有很大增长空间。

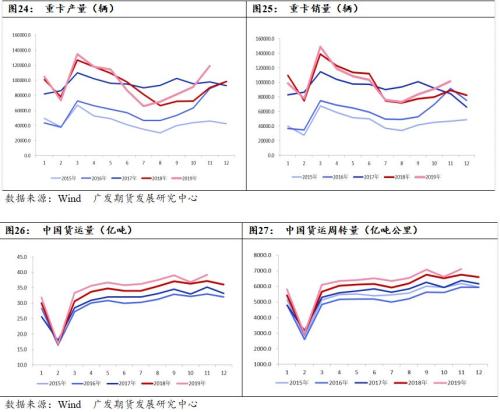

重卡:处于景气周期,看好明年销量

今年初到目前为止,重卡市场实现了七个月增长和四个月下滑,尤其是下半年以来,重卡行业更是完成了“五连涨”,涨幅自8月以来逐月扩大。1-11月,我国重卡累积销量108.18万辆,重卡数据亮眼主要有以下几方面原因:1. 江苏无锡10月初的高架事故后,国内开始了新一轮更加严格的公路超载治理,这将带来对重卡的新增需求。在严控超载的要求下,重卡相比原本超载时的单车载重下降了3倍左右,所以需要购入新车弥补运输缺口;2. 2009-2011年,正处于重卡的国三、国四政策实施时期,这一时期重卡的需求增速非常明显,而这一批重卡如今也到了更新替换的阶段,所以新车替换需求也贡献了一大部分需求增量。2020年房地产下行,不过2020年首批专项债将赶早1月2日发行,专项债主要在补齐民生基础设施和服务项目的短板上发力,此举在基建领域的发力也将提振重卡市场的需求。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 供应增速放缓 沪胶重心预计小幅抬升

下一篇>已是最后一篇

相关推荐

- 进攻明显乏力 橡胶价格逡巡不前

![进攻明显乏力 橡胶价格逡巡不前]()

- 天然橡胶2019年12月中旬攻破13000元/吨,但此后进攻明显乏力。RU2005最高摸至13455元/吨,此后价格停滞不前。橡胶价格逡巡不前的主要原因在于,供需矛盾并没有尖锐到可以使价格火箭般飞升的地步,目前的价格水平基本反映了前期的利多因素。但很显然,橡胶目前要发生大规模下跌亦属不易。橡胶目前走到了这个进退失据的时刻,未来是进是退便成为市场关注的焦点。

- 橡胶资讯 天然橡胶 橡胶 0

- 橡胶短期震荡 中长线维持看涨观点

- 周四沪胶冲高回落。

- 橡胶资讯 期货 做多 橡胶 0

- 橡胶或继续上涨 突破新高殊不易

- 起涨于8月末9月初的橡胶,终于在12月中初显疲态,RU2005在12月19日跌破13000元/吨,回到12800元/吨附近。橡胶未来去向何方,成为市场投资者关注的焦点。

- 橡胶期货 期货 做多 橡胶 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易