近期,印度,泰国,欧洲等国遭受不可抗力的自然灾害,导致国内产量下滑,2019/2020年供需缺口不断上调,而下一榨季减缩更是板上钉钉。国际糖业组织(ISO)由于2019/20榨季泰国和印度等主产国产糖量预期下调,而俄罗斯创纪录产糖量及巴西增产前景仅能部分抵消该影响,因此,将2019/20榨季全球食糖供应缺口从此前预估的615万吨上调至944万吨,创近11年来新高。

二、国内进入收榨高峰期,

二季度疫情结束消费有望回暖

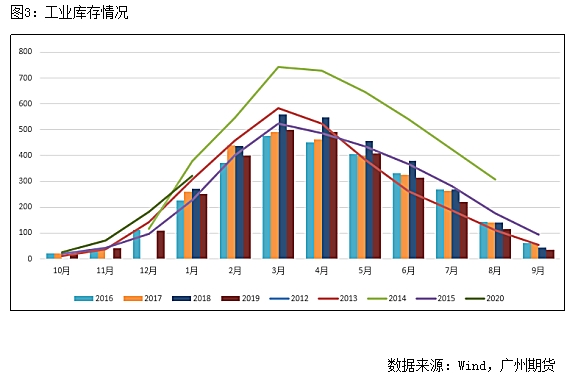

新疆、内蒙产区19/20榨季生产工作已于1月底全部结束,共生产食糖129.28万吨。与去年相比小幅下调。而南方糖厂即将进入收榨季节,截至3月4日不完全统计,广西累计有48家糖厂收榨,同比大增46家,收榨糖厂计划设计产能合计36.8万吨/日,同比增加35.8万吨/日。本榨季广西糖厂收榨速度较往年提前很多, 也是因为从去年9月开始,广西遭受持续干早天气影响,导致甘蔗单产同比大幅下降,从机构去年调研的情况来看,广西甘蔗算数单产同比大降19.03%。而广东方面,虽然产糖量有所提高,这周基本收完。广东22家糖厂,目前已经收了11家,去年同期收了9家,估计最终产糖量可能达不到70万吨。云南方面,云南开榨时间比广西晚很多,收榨时间也会比广西晚,另外,开榨以来,云南的出糖率一直低于去年同期水平,收榨时间初步预计时间在3月上旬。海南方面,19/20榨季海南预计产糖12-14万吨,截至2月底已产糖10.71万吨,尚存蔗量15.22万吨,同比49.59万吨减少34.37万吨。综合来看,今年的产量将会比前期预估有所下调。

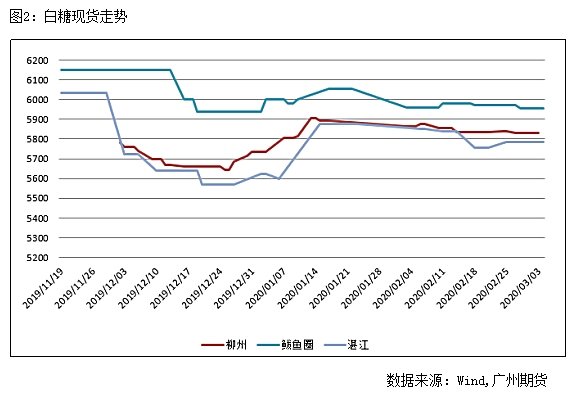

而销售方面来看,疫情新增人数开始大幅回落,随着全国复工,下游食糖消费有望缓慢恢复,运输陆续发运,对于糖价来说也有一定的支撑作用。从现货方面来看, 现货报价整体仍较平稳,并未受国内外期货价格大跌影响过多。广西其1月份单月销糖量就达75.63万吨,同比增加17.23万。另外,有企业也表示,进入2月份之后的销量比预期的要好,平均日销量在1800吨左右,正式复工后该用糖的还是要用,该备糖的也不会少,只要价格合适。虽然当前现货需求仍然未有大幅面积的复苏,但是市场对于疫情过后情绪较为乐观。因而后市现货价格报价围绕在5800元/吨一线附近。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 市场情绪释放 内外糖价分化格局将延续

下一篇> 糖市情绪偏悲观 短期郑糖上涨乏力

相关推荐

- 市场情绪释放 内外糖价分化格局将延续

![市场情绪释放 内外糖价分化格局将延续]()

- 新冠肺炎疫情在全球加速蔓延,市场担忧情绪浓厚,纽约原糖价格快速下跌。市场情绪释放以后,纽约原糖价格将重拾上涨之路,而国内糖价仍将在成本线附近振荡,内外糖价分化格局将延续。

- 白糖资讯 白糖 0

- 白糖下跌低位继续做多还安全吗?

- 近几日郑糖横盘震荡回落,主力合约SR2005自2月26日回调,幅度小于3%,随着海外疫情的持续扩散,以及原油的大幅下跌,白糖的国际需求存在潜在减弱的可能,白糖下跌低位继续做多还安全吗?

- 研究报告 白糖 做多 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易