国内外疫情暴发造成PTA成本塌陷,再加上下游需求尤其是终端织造业需求萎缩,基本面偏空决定了PTA期价的弱势振荡格局。

上周,美国原油产量依然维持历史高位,为1300万桶/日;活跃钻机数为679台,环比增加1台;净进口量环比下滑,至 256 万桶/日,属于偏低水平。EIA的报告显示,上周,美国原油净进口量继续回落,但原油库存录得少量增加,表明美国原油需求仍处于季节性回落周期。虽然同期美国燃油库存录得下降,但部分是受炼厂开工率及原油加工量下滑影响。

2月,OPEC原油产量较1月减少51万桶/日,至2784万桶/日,为10年来的最低水平。OPEC产量下降主要受利比亚动乱的影响。OPEC将于3月5日和6日在维也纳举行部长级会议,讨论进一步减产问题。OPEC必须在去年12月会议的基础上进一步减产100万桶/日以上,且时间延长至年底才能平衡市场供需。OPEC2月的减产执行率为128%,1月为133%。因此,3月的实际产量比OPEC会议上的表态更为关键。

短期来看,国际原油价格很难摆脱美股等金融市场行情的影响。经合组织于近日将今年全球经济增速预期从2.9%下调至2.4%,并警告说,本季度全球经济可能陷入萎缩,这也令油价面临更多来自需求端的压制。减产能够坚持的前提是油价产生正反馈,而当前,受需求疲软拖累,油价的负反馈更为明显,减产前景并不乐观。中期来看,油价也将处于底部徘徊状态。

再分析pta的直接上游PX。去年以前,我国PX供应以进口为主,原油价格上涨很顺利就能通过PX传导至pta。但以去年为分界,我国PX新增产能凭借国家“十三五”政策东风,开启集中投放模式。去年,国内PX有效产量同比增长高达43.46%。今年,PX行业将延续高速发展趋势,国内自给能力大幅提升。七大炼化基地项目的陆续上马,展现出产业链全覆盖发展模式的强大优势,我国PX供应将实现井喷式增长。今年一季度和三季度为PX新装置投放高峰,尤其是在浙江石化一期产能400万吨/年的装置投产的利空环境下,如果原油价格上涨,那么成本增加的问题将部分由PX内部消化,余下部分再传导至pta。可以说,海外疫情阴影笼罩原油及PX市场,pta成本端承压。

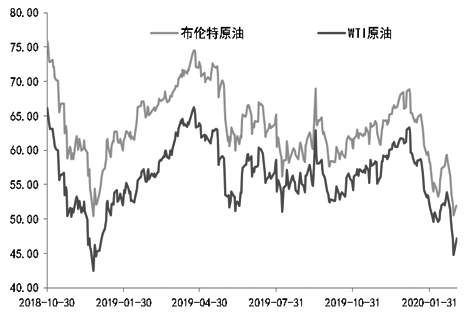

图为国际原油价格走势

图为亚洲PX价格走势

温馨提示:请远离场外配资,谨防上当受骗。

下一篇>已是最后一篇

相关推荐

- 社会库存将继续累积 PTA期价反弹高度有限

- 受新冠肺炎疫情在全球蔓延影响,上周PTA期价连续下跌,但在OPEC+可能深化减产等因素的对冲下,本周PTA期价有所反弹。我们认为市场对疫情的担忧情绪仍在,国内高企的库存也将继续压制PTA期价,预计短期内PTA反弹高度有限。

- PTA资讯 pta 0

- PTA产能投放大年面临较大压力

![PTA产能投放大年面临较大压力]()

- 随着市场需求逐步回升,后期供需边际将出现一定好转,但今年是PTA产能投放的大年,在产能投放周期下,pta将以偏弱走势为主。

- PTA期货 pta 期货 0

- PTA需求跟进不足期价下探

![PTA需求跟进不足期价下探]()

- 近日,市场担忧情绪重燃,PTA期价也开始二次下探。当前终端织造企业复工不及预期,库存压力自下而上传导至产业链各个环节,pta供需矛盾较为突出,后期仍将呈现弱势格局。

- PTA期货 pta 0

- 受疫情影响pta价格小幅修复

![受疫情影响pta价格小幅修复]()

- 春节假期期间受新冠肺炎疫情影响,国际原油价格大幅下跌,受此影响,节后开盘PTA直接跌停,随后市场恐慌情绪有所缓解,pta价格小幅修复。

- PTA期货 pta期货 pta 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易