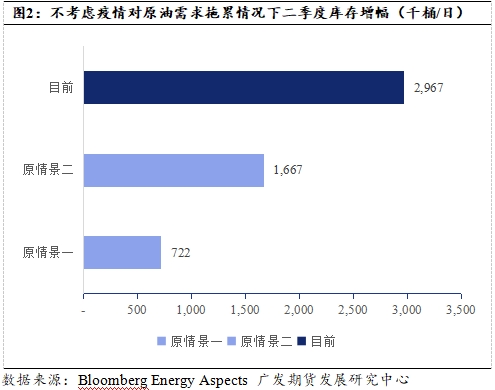

突发的人为政策因素及全球卫生事件危机引发原油市场供应及需求端的双重冲击。在预期得到兑现的前提下,二季度累库规模将达到780万桶/日。但是,当前的油价已经隐含市场累库预期,故在预期未进一步恶化的情况下,价格难以再大幅下行。

此前,我们基于沙特大幅下调官价这一事实推测,该国二季度原油产量将环比上升,且在其带领下,其余减产协议成员国跟随增产的可能性较高。并对应进行两个情景假设:一是产量增幅中性,恢复至2019年四季度水平;二是产量增幅扩大,恢复至2018年四季度水平。情景一中,以沙特为例,原油产量将恢复至1013万桶/日上下,以其余成员国等比增产进行计算,二季度全球原油累库规模约72.2万桶/日。情景二中,以沙特为例,原油产量将恢复至2018年四季度时的水平(1100万桶/日),以此进行推算,二季度全球原油累库规模约167万桶/日。然而,据沙特阿美的知情人士透露,沙特4月原油产量很可能推升至1230万桶/日,这比我们3月上旬的悲观情景假设还要高出130万桶/日。

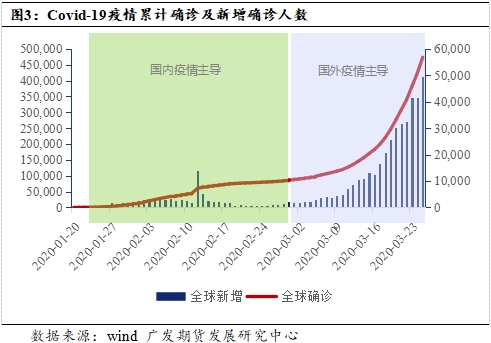

Covid-19疫情导致需求冲击巨大

在国内Covid-19肺炎疫情出现转缓之际,海外疫情开始出现恶化的迹象,疫情的原油需求端的影响从国内主导逐渐演变至海外主导。而中国原油消费需求虽然是全球需求增量的主要来源,但单一体量明显小于欧洲与北美洲两片大陆的合计规模。由此,疫情对需求的抑制特征也从腐蚀增量演变为腐蚀存量。

从wind提供的疫情数据来看,如图3所示,Covid-19疫情在国内集中爆发的高峰时期,单日新增确诊人数为14155人,而目前海外疫情峰值未至,单日新增确诊人数已达到49679人,增速是国内疫情的351%。从累计确诊的情况来看,截至3月25日,国内累计确诊81960人,除中国全球累计确诊391051人,是国内人数的477%。因此,不难看出,现阶段海外Covid-19疫情严峻程度远超国内集中爆发时期,且仍在持续恶化的过程当中。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 原油供求平衡表走向宽松 短期油价区间震荡

![原油供求平衡表走向宽松 短期油价区间震荡]()

- OPEC月报,8月份OPEC原油产量增加61.8万桶/日至2965.1万桶/日,沙特增产23.6万桶/日至1105万桶/日;预计2022年全球原油需求增加310万桶/日至10003万桶/日,预计2023年将增加270万桶/日。

- 原油期货 申银万国期货 期货 0

- 原油系全线飘绿 低硫燃料油主力跌逾4%

- 9月16日,国内期市原油系全线飘绿,低硫燃料油主力跌逾4%。具体来看,低硫燃料油主力下跌4.55%,报4550元;燃料油主力下跌2.15%,报2823元;沥青主力下跌1.52%,报3639元;其余品种弱势震荡。

- 内盘播报 期货价格 期货 0

- 弱需求局面稳定 油价长期向上的驱动不足

- 国家统计局数据显示,8月份,生产原油1694万吨,同比下降0.2%,上月为增长3.0%,日均产量54.6万吨。进口原油4035万吨,同比下降9.4%,降幅比上月收窄0.1个百分点。

- 原油期货 原油期货 期货 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓