2020年一季度华北液化气市场价格震荡走低,整体跌幅较大。一季度国际油价及外盘市场利空频发,华北液化气市场供需基本面同样显弱,价格承压下滑。二季度来看,市场深跌可能性偏小,但消息利好预期不明,液化气市场回弹动力不足。

导语

2020年一季度华北液化气市场价格震荡走低,整体跌幅较大。一季度国际油价及外盘市场利空频发,华北液化气市场供需基本面同样显弱,价格承压下滑。二季度来看,市场深跌可能性偏小,但消息利好预期不明,液化气市场回弹动力不足。

2020年一季度华北液化气均价为3635元/吨,环比2019年四季度下跌417元/吨,环比跌幅10.29%;较2019年同期均价下跌450元/吨,同比跌幅11.02%。从数据纵、橫对比中可见,2020年一季度华北液化气价格水平下滑明显。

图1

据统计,截至2020年一季度末,华北液化气价格收于2651元/吨,较季度初下跌约1907元/吨,跌幅在41.84%。从上图具体走势来看,一季度华北液化气价格走势大致可分为三个阶段:急速下滑期、震荡盘整期、弱势下跌期。

第一阶段,国际油价整体呈现单边震荡暴跌行情,对于国内业者心态拖累明显,液化气价格月初涨后缺乏长线支撑,同时业者排库心态迫切,价格呈现自由落体式下跌;第二阶段,受国内公共卫生事件影响,企业延迟复工,终端需求大面积缩水,厂家多数采取装置降负的护市操作,以延缓市场跌势,且伴随终端阶段性采货支撑,行情有小幅反弹出现,但利好终归有限,价格难以连续上涨。第三阶段,美原油和布伦特双双进入20-25美元/桶震荡区间,同时4月CP大跌预期施压,业者谨慎进购为主,价格弱势走低。

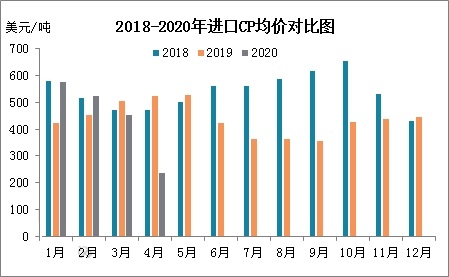

图2

观察进口CP均价对比图,2020年1-3月份CP价格稳步下跌,对于国内业者心态有显著抑制作用,而我国作为全球最大的液化气消费国及进口国,进口依存度在42%左右,进口CP价格下跌对于国内市场影响可见一斑。对华北地区而言,天津港口渤化PDH仍未复工,其进口丙烷资源多数经贸易路线流入市场中,进口气价格下跌对于国产液化气市场形成冲击。并且,在一季度末,市场对于4月份进口CP价格大跌的预期较浓,业者观望市场为主,拖累液化气价格弱势下行。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 分析预测:海外钢铁产量及铁矿石需求将减少

下一篇> 铁矿石供需进一步走强 年内高点可期

相关推荐

- 期市3日收盘涨跌互现 纤维板期货涨超3%

- 8月3日,国内期市收盘各品种涨跌参半。

- 期货新闻 棕榈油期货 玻璃 0

- 国内期市收盘各品种涨跌互现 生猪期货逼近涨停

- 7月4日,国内期市收盘各品种涨跌互现。

- 期货新闻 铁矿石期货 期货 0

- 期市午盘涨跌互现 沪锡期货跌超4%

- 5月26日,期市午盘涨跌互现。

- 期货新闻 铁矿石期货 沪锡期货 0

- 国际油价连涨9周 有力支撑原油系开启反弹

- 近期,原油需求依然向好,全球能源紧张将继续支撑原油价格。欧洲能源紧缺问题依然严峻,叠加今年东北亚冷冬的概率增加,能源危机炒作不断升温,上周国际油价创下2015年以来最长周度涨势,连涨9周。

- 研究报告 动力煤 期货 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓