端午假期后石化或有一定程度的累库,且在供应预期增加下,部分商家或提前出货以获得更大的利润空间,因此若无重大突发因素影响,7月的聚乙烯市场难言乐观,弱势下行概率加大。

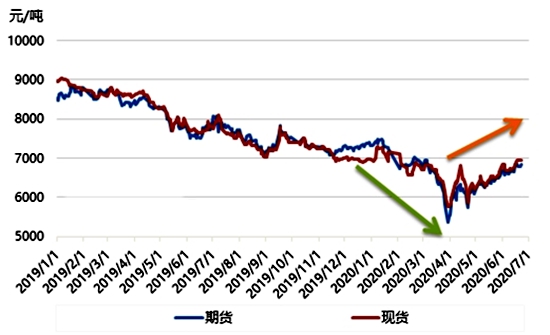

聚乙烯今年上半年的行情已接近尾声,由下图我们看到,整体先抑后扬,期现均价在6600元/吨左右,较去年同期下降近21%。即将进入7月,近期震荡走高的行情还能否延续?去年的高价还能否再现?

供需基本面:

目前国内检修装置产能达到385.3万吨,占全国总产能的15.18%,这一利好仍在,而7月份未闻新增大修装置,且部分当前检修的装置将在7月陆续重启。此外,中化泉州乙烯项目本月已点火烘炉,其40万吨/年HDPE项目后续也将投料开车,所以市场预期供应量将明显放大。从下游需求看,据悉当前下游需求较差,开工率较低,刚需采买为主,进入 7月份高温天气,整体下游开工仍有进一步下降可能,终端需求疲态难改。由此,供强需弱的格局或将再次上演。

进出口方面:

随着疫情好转,部分前期进口货源将陆续到港,因此7月预期进口量将有所增加,必将冲击国内市场,拉低市场商谈价格。而我国聚乙烯出口寥寥,所以出口对国内市场的影响可基本忽略。

宏观面:

当前国际原油反弹至40美元之上,对市场有一定支撑,石油市场正在趋向再平衡,经济复苏的预期推动大宗商品市场继续反弹,市场心态表现积极。前几日(6月17日)召开的国务院常务会议指出,进一步通过引导贷款利率和债券利率下行等一系列政策,推动金融系统全年向各类企业合理让利1.5万亿元。随着政策的落实,预计未来几个月塑化企业一般贷款利率会有更大幅度的下行,利于提振市场信心。

综上所述,利好利空博弈,宏观面对厂商心态形成利好支撑,但对市场的影响不够直接。而供需面的波动将直接影响市场行情的涨跌,由此可见,端午假期后石化或有一定程度的累库,且在供应预期增加下,部分商家或提前出货以获得更大的利润空间,因此若无重大突发因素影响,7月的聚乙烯市场难言乐观,弱势下行概率加大。

温馨提示:低硫燃料油期货主力合约上市首日收涨9.76%。具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 下游整体询盘弱 聚烯烃预计幅度有限

下一篇> 市场风险偏高提升 聚乙烯不断向上突破

相关推荐

- 市场风险偏高提升 聚乙烯不断向上突破

![市场风险偏高提升 聚乙烯不断向上突破]()

- 二季度为国内传统的集中检修期,目前仍然处在检修高峰季,截至7月8日,聚乙烯国内开工率在85%左右,目前预估7月因生产装置检修造成的产量损失在24万吨,高于去年同期的9万吨。细分品种来看,由于目前上游装置大规模转产HDPE非标品,导致标准品LLDPE开工比例持续处于30%以下。

- LLDPE资讯 lldpe 聚乙烯 化工 0

- 5月聚乙烯市场供应压力仍大

![5月聚乙烯市场供应压力仍大]()

- 据中宇资讯统计数据显示,2020年4月份国内PE产量约160.74万吨,环比下降8.23%,同比增加8.92%。其中,LLDPE产量环比减少11.97%,同比增加14.75%;LDPE产量环比减少12.79%,同比减少0.13%;HDPE产量环比减少3.01%,同比增加7.05%。

- LLDPE资讯 lldpe 化工 0

- 预计4月份聚乙烯产量或将再创新高

![预计4月份聚乙烯产量或将再创新高]()

- 笔者认为,受国际疫情蔓延影响,聚乙烯出口量增加,预计4月份聚乙烯产量或将再创新高,同时,随着国内疫情被基本控制,下游开工率继续提高,塑料制品产量将继续增长。

- LLDPE资讯 lldpe 聚乙烯 0

- 市场多空交织 预计国内聚乙烯或以震荡寻底为主

![市场多空交织 预计国内聚乙烯或以震荡寻底为主]()

- 2019年,中美贸易摩擦不断升级、美联储三次降息带来的负面效应明显以及美国经济下行拖累全球经济衰退,受此影响,国内聚乙烯价格一路下移

- LLDPE资讯 聚乙烯 0

-- --

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 沪深股指期货走势

- 螺纹钢期货走势

- 原油期货价格行情分析

- 原油期货行情走势分析

- 郑棉期货价格走势

- 美国c型咖啡期货价格走势