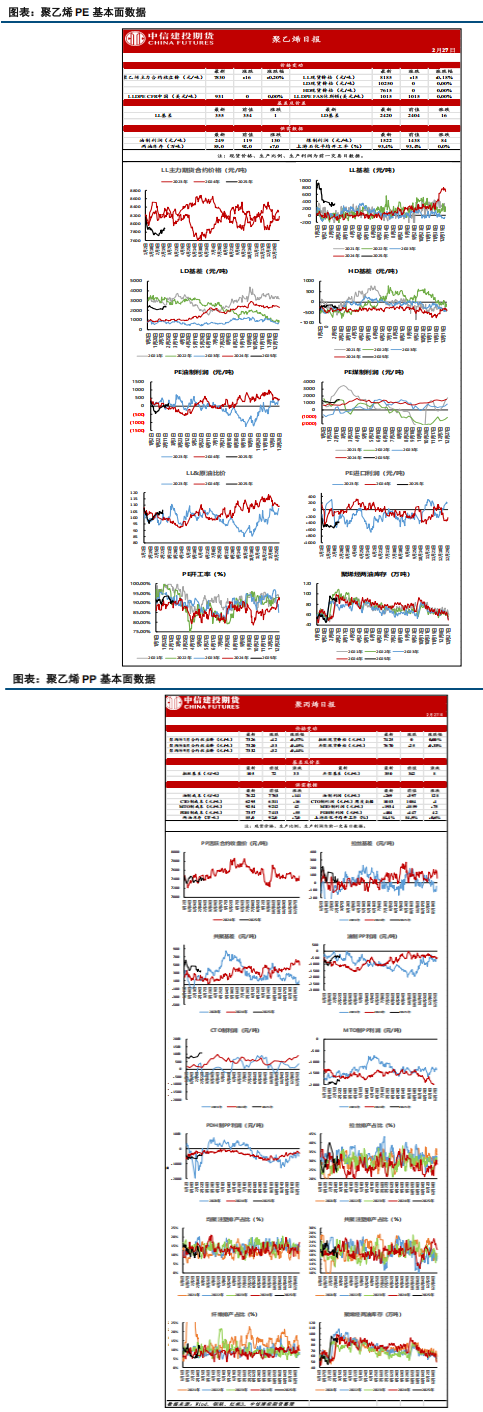

截至2月26日,LLDPE现货均价8185元/吨(基差+355元/吨,日度走强1元/吨),PP拉丝现货均价7425元/吨(基差+105元/吨,日度走强33元/吨)。

观点与操作策略

现货:截至2月26日,LLDPE现货均价8185元/吨(基差+355元/吨,日度走强1元/吨),PP拉丝现货均价7425元/吨(基差+105元/吨,日度走强33元/吨)。

供给端:截至2月25日,PE开工率93.4%(日度环比持平),PP开工率84.4%(日度下降0.6%),同比水平看PE当前开工处于中性水平、PP开工同比偏低。根据当前检修计划,预计2月中下旬聚烯烃开工率变动幅度有限,环比持稳。

需求端&库存:上周聚烯烃总库存呈现窄幅去化趋势,并未形成显著的去库压力,后续去库压力PE更多来自当前的高位供给,PP端检修维持高位下,后续去库压力不大。当前仍处聚烯烃需求淡季,下游行业开工率中性偏低,节后库存走势短期内看备货、囤货需求,在中性库存下边际利空有限。

短期内聚烯烃震荡运行,L2505合约参考价格【7700,8100】,PP2505合约参考价格【7200,7600】。

(来源:中信建投期货)

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 基本面边际持稳 聚烯烃震荡运行为主

下一篇> 地缘局面缓和 塑料05合约震荡运行

相关推荐

- 基本面边际持稳 聚烯烃震荡运行为主

![基本面边际持稳 聚烯烃震荡运行为主]()

- 节后PE现货略有反弹,PP现货持稳。截至2025年2月13日,PE开工率90.1%(日度下降1.7%),绝对水平看仍处相对高位运行;PP开工率85.9%(日度持稳),同比处于偏低水平。

- LLDPE期货 0

- 开工低位运行 聚烯烃短期驱动来自宏观

![开工低位运行 聚烯烃短期驱动来自宏观]()

- 周内开工波动幅度不大,截至11月5日PE开工率84.9%(日度下降0.5%),PP开工率82.1%(日度下降0.9%)。而当前LL、HD、LD进口利润均显著修复,但地缘问题升级导致近期海运费又呈现出上涨趋势,预计10-11月进口量较9月环比回升但上方空间受到压制。

- LLDPE期货 0

- 能化商品日报:高硫或暂时偏强 聚烯烃需求将边际走弱

- 周三,上期所燃料油主力合约FU2501收跌0.47%,报2970元/吨;低硫燃料油主力合约LU2501收跌0.79%,报3946元/吨。

- 研究报告 燃料油 0

- 供应压力不大 聚烯烃价格大幅上行的可能性不大

- 本周PE供应虽有增加但幅度较小,PP供应还有所降低,供应压力不大,同时有部分下游工厂逢低补库,生产企业下调出厂价积极降低库存,并且市场预期需求将逐步进入淡季,贸易商也主动去库来降低风险敞口。下周供应压力不大,市场仍有部分刚需支撑,预计库存将小幅下降。

- LLDPE期货 0

- 国内政策释放出积极信号 短期预计聚烯烃震荡偏强

- 周内开工整体来说变动不大,没有超预期的增长或下跌,同比来看,PE较去年同期产量有小幅下降,PP产量仍然保持在近5年的最高水平。下周来看,生产企业装置运行相对平稳,损失量数据预估小区间整理,新增产能暂无明确放量计划,聚烯烃产量预期小幅波动。

- LLDPE期货 0

-- --

--

--

--

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |