在此前2月18日发布的《乍暖还寒时,煤焦料将回落》一文中,我们提出焦炭期货的供需格局将从偏紧转至宽松,焦炭期货价格仍有回落压力。短短一个多月时间内,焦炭现货已实现了四轮、累计200元/吨的跌幅,炼焦利润实现了快速收缩。近期山西、江苏等地焦化产能政策又频出,我们将结合政策的可能影响再重新评估焦炭价格的下行空间问题。

图2:焦炭整体及环比供应增量压力并不明显

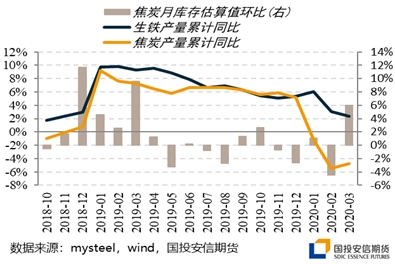

四、焦炭库存的结构性压力有待流转

再从库存角度来看,当前焦炭整体库存压力并不高,同比去年同期基本持平。问题主要出在库存结构上,较多的压力集中于焦化厂环节,这也是促成这波焦炭快速下跌四轮的最直接原因。春节后,北方港口库存从317万吨降至296万吨,110家样本钢厂焦炭库存也从512降至485万吨(但可用天数较高)。由于钢厂仍运行库存压制策略,港口流动性不佳也导致贸易商集港积极性不高,因此累增的库存压力主要都落在了焦化厂身上。在这种背景下,有可能导致以下情形:一、焦化厂提产激情不高甚至有可能被累库倒逼减产,二、钢厂后续的补库策略比较关键,等到高炉提产有增量需求时,再集中补库容易造成阶段性错配行情。

图3:焦炭整体库存压力不大但集中于产地

五、成本下移空间有限,焦价仍待需求拉动

最后我们再来考虑一下焦炭成本支撑的问题。虽然伴随着煤矿的迅速复产,国内炼焦煤也呈现出补跌行情,但其实整体来看跌幅并不大。据我们计算春节后入炉煤成本的降幅也就在30-50元/吨左右,主要差异在于运费优惠红利获得的多寡。而高速免费所贡献的运费下降红利已经完全分配完毕,后续汽运费进一步下降的空间已经微乎其微(甚至不排除高速免费在6月底之前提前解除的可能性)。

图4:炼焦煤矿库存压力并不大,下游压价存在一定阻力

再从炼焦煤矿累库的速度来看,当前炼焦煤市场供应过剩的压力并不大,前期煤价的快速下跌也主要由价格高位的低硫主焦煤来完成。当然了,由于焦化利润微薄甚至恶化,焦化企业势必仍将大力挤压煤价。但从样本焦化企业同比下降17%的炼焦煤库存水平来评估,我们不认为具备大幅压制炼焦煤价格的能力(除非钢材终端需求持续疲弱继续拖累整个产业链利润)。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 供需格局呈现边际转弱迹象 焦炭期货短期承压

![供需格局呈现边际转弱迹象 焦炭期货短期承压]()

- 宏观预期回暖和阶段性供需错配,催生2月焦炭走出反弹行情,但之后焦煤供应逐渐恢复、焦化厂由被动减产转向主动复产,焦炭期货价格短期承压。中期来看,焦炭价格走势则取决于钢厂利润的变化。春节长假过后,受益于国内宏观预期向好以及因原料阶段性短缺造成的被动减产,焦炭期货价格走出一波触底反弹行情,截至3月16日,主力2005合约报收于1846.5元/吨,较春节后首个交易日上涨113.5元/吨,涨幅为6.55%。至于后市焦炭走向,下面将从供需、成本、库存以及市场心态等多个维度进行分析。

- 焦炭期货 焦炭期货价格 焦炭期货 期货价格 焦炭价格 螺纹钢 焦炭 期货 钢材 做多 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易