天然橡胶分析师认为,天然橡胶市场近期产量有所收紧、库存也有少量减少,下游需求处于淡季平稳期,整体供求局有短期利好因素影响,近期趋势持续上调,但根本性矛盾短期内不能根本改变。

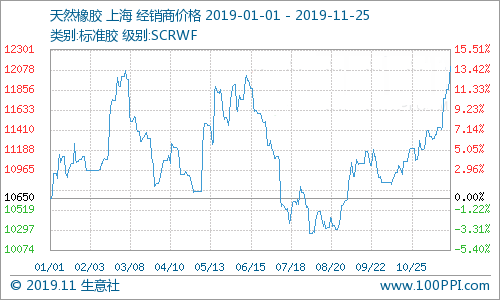

数据显示,2019年1月1日,我国天然橡胶(标一)国内市场均价10650元/吨, 11月25日市场均价12116元/吨,涨幅达13.77%,12116元/吨为监测的2019年迄今为止天然橡胶的最高市场均价。从上图可以看出,2019年至今,天然橡胶市场行情在10000元/吨至12200元/吨之间震荡;整体有三次冲高:3月4日的12070元/吨为第一次价格高位,6月11日的12020为第二次价格高位,11月25日走出12116元/吨的价格为年内当前最高价;两次下行低谷:4月底5月初的10700元/吨为第一次低谷价格,7月底8月初的10260元/吨为至今年内最低价。总体来看,2019年至今高低点价差最大为1856元/吨左右,振幅为18%左右。

历经八年,价跌四分之三的天然橡胶,在2019年持续“跌跌不休、疲弱无力”的行情走势走过了前11个半月;终于,在11月时过三分之二的时候,止跌上扬,如上图所示,沪胶有大资金量关注,盘面强势拉高,来了一拨让业界“略瞧得上眼的”行情。这几日,业界戏称,等了大半年,算是等来今几天了。可以说,经济环境等的影响、供需矛盾的根本失衡,使得2019年前11个月的天然橡胶价格耗尽了市场信心和热情,当前几日的上行可谓略宽慰业界了;关键是后期,市场普遍认为产量的锁紧将在接下来的时日里促进天然橡胶行情的进一步上行空间。但当前价涨,采购端观望情绪浓厚,实际成交不很活跃。

行情分析

供应方面,国内产区,云南当地的割胶即将于11月底停止,当前胶量已很少,海南地区也将于12月中旬开始陆续停割。国外产区,泰国和马来西亚遭受真菌病害,产量有一定影响;国际三方橡胶理事会(ITRC)最新报告显示,由于上半年印尼有38.2万公顷的橡胶种植园受到真菌疾病的影响,预计会导致今年印尼橡胶出口预期下滑高达54万吨。与此同时,下半年泰国南部与马来西亚接壤的那拉提瓦府也遭遇真菌性病毒的侵袭,预计至少有5万公顷种植园受到影响。综合上述三国的受损情况,ITRC认为,今年泰国、印尼和马来西亚的橡胶产量预估会减少80万吨。总体,当下天然橡胶产量逐步收紧对市场而言是最大的价格影响因素,自20日沪胶大幅上行,天然橡胶现货逐步跟涨。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 天然橡胶后市震荡整理为主

相关推荐

- 天胶:年前上冲的动力略显不足 预计日内震荡整理为主

- RU01-RU05价差345元/吨;RU05-RU09价差185吨;RU01-NR02价差1960元/吨;RU05-NR05价差2010元/吨。国内方面:云南已经全面停割,海南预计还有1周左右的时间。下游出于过节及环保,成品库存备货基本接近尾声,进入1月份,双节效应,下游需求整体偏淡。

- 天然橡胶期货 期货市场 0

- 天胶再现震荡整理的态势 后市前景可期

- 2019年即将进入尾声,天胶在11月迎来了较为强势的上行,主力合约一度来到了13000点高位,经过多年底部的徘徊,市场对于橡胶趋势性转换的期待越来越强。进入12月以后,天胶再次进入震荡整理的态势,我们期待的春天已经临近了么?

- 天然橡胶期货 做多 橡胶 期权 0

- 天胶:短期市场依然偏强 上方压力也比较大

- RU01-RU05价差190元/吨;RU01-NR02价差1755元/吨;RU05-NR05价差1690元/吨。泰国原料价格维持高位,预计产量继续放量。轮胎厂开工率回落,随着大气治理等环保检查力度加大,预计开工率难有大幅度提升。短期资金情绪的炒作更多是来自于绝对价格和通胀预期下对农产品标的追捧,盘面上冲后期现拉开,套利盘加仓,远月混合成交活跃。

- 天然橡胶期货 农产品 0

- 泰国南部地区谨防大雨 短期或将影响天胶产量

- 虽说短期对泰国不会造成较大的影响。但是在11月6日至11日期间,泰国天气将略显寒冷,南部地区谨防大雨,短期或将对天胶的产量有一定的影响,进而对市场的整体交易氛围略有提振。但是幅度相对有限。

- 天然橡胶期货 天然橡胶 橡胶 0

- 天胶:不追空 等反弹抛回

- 基本面:供给未有明显减少,供应过剩偏空

- 天然橡胶期货 上期所 持仓 0

-- --

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓