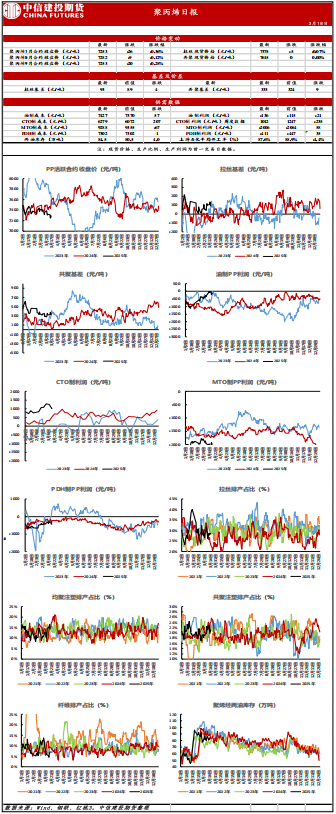

节后聚烯烃下游开工整体复苏较为顺畅,备货需求阶段性结束,后续检验旺季需求的底色,当前转向累库趋势的库存数据或暗示了即期刚性需求或仍难匹配高利润下的持续高额供给,基本面仍偏弱运行。

观点与操作策略

供给端:成本端原油、煤炭价格坍塌,估值视角看聚烯烃处于偏高位置,生产利润大幅修复。供给端,聚乙烯PE开工率88.8%(日度下降0.6%),聚丙烯PP开工率87.6%(日度下降1.4%),随着时间临近一二季度之交,聚烯烃检修量将迎来显著上升,但当前利润高位下,预计检修不及2024年同期水平,实际带来的供给减量或有限。

需求端&库存:节后聚烯烃下游开工整体复苏较为顺畅,备货需求阶段性结束,后续检验旺季需求的底色,当前转向累库趋势的库存数据或暗示了即期刚性需求或仍难匹配高利润下的持续高额供给,基本面仍偏弱运行。

短期内聚烯烃偏弱运行,L2505合约参考价格【7600,8000】,PP2505合约参考价格【7100,7400】。

(来源:中信建投期货)

温馨提示:请远离场外配资,谨防上当受骗。

下一篇> LLDPE:成交放量 关注收基差行情

相关推荐

- 波动率收敛 聚烯烃关注库存边际变化

![波动率收敛 聚烯烃关注库存边际变化]()

- 截至2月26日,LLDPE现货均价8185元/吨(基差+355元/吨,日度走强1元/吨),PP拉丝现货均价7425元/吨(基差+105元/吨,日度走强33元/吨)。

- LLDPE期货 0

- 基本面边际持稳 聚烯烃震荡运行为主

![基本面边际持稳 聚烯烃震荡运行为主]()

- 节后PE现货略有反弹,PP现货持稳。截至2025年2月13日,PE开工率90.1%(日度下降1.7%),绝对水平看仍处相对高位运行;PP开工率85.9%(日度持稳),同比处于偏低水平。

- LLDPE期货 0

- 开工低位运行 聚烯烃短期驱动来自宏观

![开工低位运行 聚烯烃短期驱动来自宏观]()

- 周内开工波动幅度不大,截至11月5日PE开工率84.9%(日度下降0.5%),PP开工率82.1%(日度下降0.9%)。而当前LL、HD、LD进口利润均显著修复,但地缘问题升级导致近期海运费又呈现出上涨趋势,预计10-11月进口量较9月环比回升但上方空间受到压制。

- LLDPE期货 0

- 能化商品日报:高硫或暂时偏强 聚烯烃需求将边际走弱

- 周三,上期所燃料油主力合约FU2501收跌0.47%,报2970元/吨;低硫燃料油主力合约LU2501收跌0.79%,报3946元/吨。

- 研究报告 燃料油 0

- 供应压力不大 聚烯烃价格大幅上行的可能性不大

- 本周PE供应虽有增加但幅度较小,PP供应还有所降低,供应压力不大,同时有部分下游工厂逢低补库,生产企业下调出厂价积极降低库存,并且市场预期需求将逐步进入淡季,贸易商也主动去库来降低风险敞口。下周供应压力不大,市场仍有部分刚需支撑,预计库存将小幅下降。

- LLDPE期货 0

-- --

--

--

--

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |